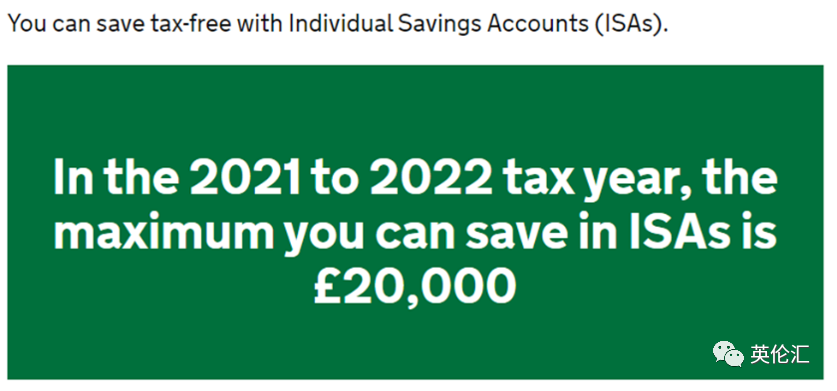

一提到ISA账户,大家肯定都耳熟能详。ISA账户是政府专门为小额投资者设计的长期财富积累和合理避税的工具。这个账户最大的优势就是免税:您每年可以存最高2万英镑作为本金注入,通过这两万英镑买卖股票,基金所产生的所有资本增值都可以免除个人所得税,资本所得税以及分红税。其次,ISA账户具有充分的灵活性,您可以根据个人的财富状况灵活支取。

基于这两大优势,很多投资者都毫不犹豫的开设了ISA账户,但是如果ISA账户持有人突然去世,逝世者的ISA账户该怎么办呢?通常来说,在ISA账户持有者去世后,账户持有人的小孩及其配偶都是可以继承逝世者ISA里持有的财产,但是由于儿童继承ISA需要缴纳遗产税,而作为配偶则可以免税继承,所以今天小编就详细为大家梳理一下英国对于配偶继承逝世者ISA账户里的财产都有哪些规定。

ISA账户持有人逝世后

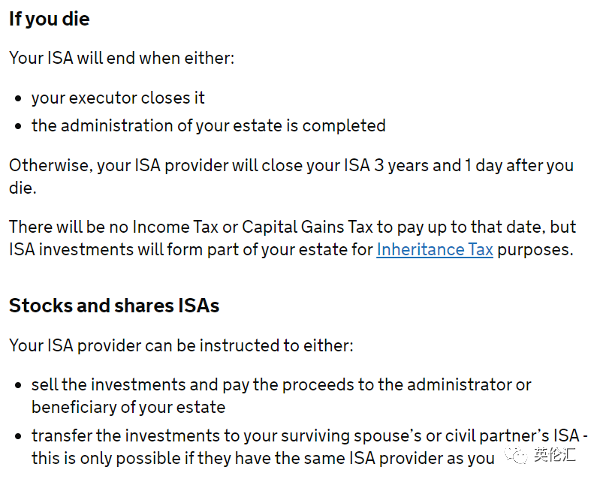

英国政府规定,在ISA提供商会在账户持有人去世的3年1天后关闭逝者的ISA账户。或

1) 您的遗嘱执行人按照您的指示将其关闭;

2) 在没有遗嘱的情况下,由法院任命的管理员来负责ISA账户的关闭。

在逝者的ISA被关闭之前,ISA账户里的资产都无需支付所得税或者资本利得税,但是出于遗产税的目的,ISA账户被关闭后其中的投资资产将构成逝者遗产的一部分。

如果是股票基金ISA账户,您可以指示您的ISA提供商:

1) 出售您在股票基金ISA账户里的投资,并且将收益支付给您的遗产管理人或者遗嘱受益人;

2) 将投资转移到逝者的配偶或者民事伴侣的ISA里,值得注意的是,这只能在逝者和其配偶都使用同一个ISA提供商时才可以操作。

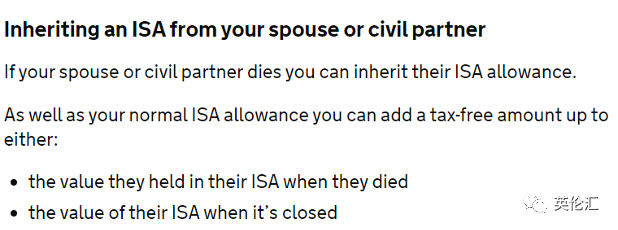

继承已逝配偶的ISA

如果您的配偶或者民事伴侣去世,您可以继承其ISA的额度。除了您正常的ISA额度之外,您还可以加入以下免税额度:

1) 逝者去世时其ISA账户中持有的资产额度;

2) 在关闭ISA账户时账户里所持有的资产额度。

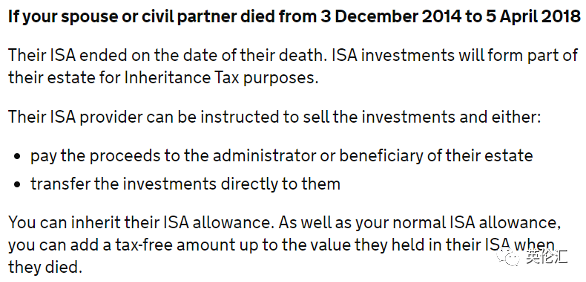

如果您的配偶或者民事伴侣在2014年12月3日至2018年4月5日之间去世,他们的ISA账户则会在他们去世的当天关闭,ISA账户里的投资将会被算为财产作为需缴纳遗产税的一部分。

逝者的ISA提供商可以在其指示下出售投资,并且可以:

1) 将收益支付给遗产管理人或者遗嘱受益人;

2) 将投资直接转移给其配偶或者民事伴侣。

作为逝者的配偶或者民事伴侣,您可以直接继承逝者的ISA额度。其次,除了您的正常ISA额度之外,您还可以将逝者去世当天ISA账户中所持有的资产作为免税额度加入到您的ISA账户中。

那么如何获得已逝配偶的免税额度呢?前财政大臣乔治·奥斯本 (George Osborne)在2014年的秋季申明里提到过,遗孀或尚存民事伴侣可以通过申请APS(Additional Permitted Subs cription),以增加其免税额度的形式来获得。

Additional Permitted Subs cription

如果ISA的账户持有人在2014年12月3日当天或之后去世,那么其遗孀或尚存民事伴侣都可以申请APS;如果账户持有人在2018年4月6日之前死亡,那么其APS的申请额度则等于账户持有人死亡当天ISA账户的总资产额度。例如:如果李太太去世,在其ISA账户内有80,000镑,她的丈夫可通过APS取得该80,000镑免税ISA。当李太去世的那一天起,就可使用APS。值得注意的是,APS是从李太死亡的一天算起,有三年时间使用,而不是在李先生要求申请APS的那一天算起。

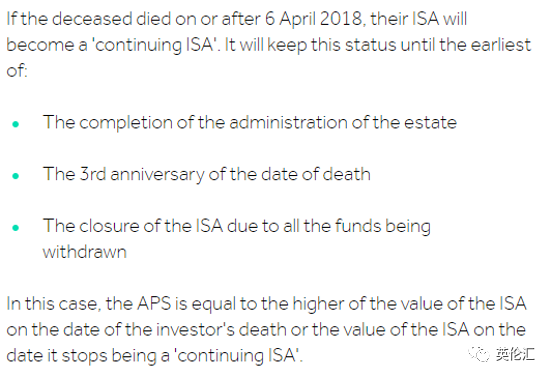

如果ISA账户持有人于2018年4月6日或之后死亡,那么其ISA账户将变成 ‘Continuing ISA’ 的状态,直到:

1) 完成遗产管理;

2) 账户持有人逝世3周年后;

3) 由于提取了所有ISA账户里的资金导致账户关闭。

在这种情况下,APS则等于投资者去世当天ISA账户里总资产的价值,或其账户不再是 ‘Continuing ISA’状态当日的价值。

对于ISA账户持有者去世后的一些规定条款看起来可能比较复杂,但是对于在ISA账户里有大量资产的夫妇来说,APS是非常有实用性的。因为这令未亡伴侣或配偶在不影响其本身所有的免税额度的情况下,获得逝者生前ISA账户里的所有免税资产,用直白的说法,就是直接继承了逝者的ISA。

|